Projekt nowelizacji KSeF – e-fakturowanie obowiązkowe od 2026 roku, ważne zmiany i co to oznacza dla firm

Ministerstwo Finansów opublikowało nową wersję projektu nowelizacji ustawy o VAT, która wprowadza obowiązek wystawiania e-faktur za pośrednictwem Krajowego Systemu e-Faktur (KSeF). System ten ma stać się narzędziem powszechnym i obowiązkowym – najpierw dla dużych firm, a następnie dla wszystkich pozostałych podatników VAT. Nowy projekt ustawy, opublikowany 11 kwietnia 2025 r., zawiera szereg zmian technicznych i proceduralnych, które mają ułatwić przejście na nowy model fakturowania.

Warto jednak podkreślić, że wszystkie opisane rozwiązania to wciąż projekt ustawy, który może ulec zmianie w toku dalszych prac legislacyjnych. Ostateczny kształt przepisów poznamy dopiero po zakończeniu konsultacji i uchwaleniu nowelizacji – co oznacza, że firmy muszą działać dwutorowo: śledzić zmiany i już teraz rozpocząć przygotowania, by nie zostać zaskoczonym przez nadchodzące obowiązki.

W tym artykule przedstawiamy najważniejsze założenia nowelizacji, kluczowe terminy, plan wdrożenia systemu oraz praktyczne wskazówki, jak przygotować firmę do obowiązkowego korzystania z KSeF – krok po kroku.

W tym artykule znajdziesz:

Od kiedy KSeF będzie obowiązkowy?

Zgodnie z najnowszym projektem nowelizacji ustawy o VAT, obowiązek korzystania z Krajowego Systemu e-Faktur (KSeF) ma zostać wprowadzony etapowo, z uwzględnieniem wielkości przedsiębiorstwa oraz wartości sprzedaży osiągniętej w 2024 roku. Resort finansów wyraźnie określił, że decydujące będą dane historyczne, a nie przyszłe prognozy.

Etap I – duzi podatnicy od 1 lutego 2026 r.

Pierwszy etap obejmie duże podmioty, których wartość sprzedaży (wraz z VAT) przekroczyła w 2024 roku próg 200 milionów złotych. Dla tych firm KSeF stanie się obligatoryjny od 1 lutego 2026 roku. Co istotne, jako rok bazowy przyjęto 2024, a nie – jak wcześniej planowano – 2025, co oznacza, że wielu podatników już teraz może oszacować, czy znajdzie się w tej grupie.

Etap II – pozostali przedsiębiorcy od 1 kwietnia 2026 r.

W drugim etapie, od 1 kwietnia 2026 roku, obowiązek korzystania z KSeF obejmie pozostałych podatników, zarówno czynnych, jak i zwolnionych z VAT. Ten etap dotyczy zdecydowanej większości firm, w tym małych i średnich przedsiębiorstw.

Mikroprzedsiębiorcy – czas do 2027 r.

Dla najmniejszych podatników przewidziano dodatkowe odroczenie. Jeśli ich sprzedaż miesięczna nie przekracza 10 tys. zł, a pojedyncze faktury nie są wyższe niż 450 zł, obowiązek korzystania z KSeF zacznie ich dotyczyć dopiero od 1 stycznia 2027 roku.

Najważniejsze zmiany w nowelizacji ustawy o VAT

Opublikowany projekt nowelizacji zawiera szereg zmian, które mają kluczowe znaczenie dla przedsiębiorców przygotowujących się do obowiązkowego korzystania z Krajowego Systemu e-Faktur (KSeF). Choć projekt nadal znajduje się na etapie konsultacji, wiele z zaproponowanych rozwiązań uwzględnia postulaty zgłaszane przez rynek. Poniżej przedstawiamy najważniejsze zmiany, które – jeśli zostaną uchwalone w obecnym kształcie – istotnie wpłyną na sposób prowadzenia rozliczeń VAT w firmach.

Tryb offline24 – na stałe

Jedną z najistotniejszych zmian jest wprowadzenie na stałe tzw. trybu „offline24”, który umożliwia wystawienie faktury poza systemem KSeF z obowiązkiem przesłania jej do systemu najpóźniej w kolejnym dniu roboczym. Rozwiązanie to, pierwotnie przewidziane wyłącznie jako mechanizm przejściowy, zyskało uznanie wśród przedsiębiorców i zostanie utrzymane jako stała opcja – przydatna m.in. w razie awarii systemu, problemów z transmisją danych lub w relacjach z podmiotami zagranicznymi i konsumentami.

Certyfikat wystawcy faktury

Wraz z wprowadzeniem obowiązkowego KSeF oraz stałej możliwości wystawiania faktur w trybie offline24, przedsiębiorcy będą zobowiązani do posługiwania się tzw. certyfikatem wystawcy faktury. Posłuży on do uwierzytelniania podatnika w systemie KSeF oraz potwierdzania autentyczności i integralności wystawianych dokumentów.

Certyfikat ten będzie warunkiem koniecznym do legalnego wystawiania faktur w trybie offline – zarówno w sytuacjach awaryjnych (np. czasowa niedostępność KSeF), jak i wtedy, gdy podatnik zdecyduje się na korzystanie z trybu offline24 w okresie obligatoryjnego KSeF.

Certyfikat będzie można uzyskać od 1 listopada 2025 r., co pozwoli przedsiębiorcom odpowiednio wcześnie przygotować swoje systemy i procedury wewnętrzne.

Załączniki do e-faktur

Projekt przewiduje możliwość dołączania ustrukturyzowanych załączników do e-faktur – będzie to istotne np. dla firm dostarczających media czy świadczących usługi rozliczane zbiorczo. Załączniki muszą być zgodne ze schemą FA(3) i nie mogą zawierać dowolnych treści – niedozwolone będą m.in. protokoły odbioru czy szczegółowe opisy wykonanych prac. Przesyłanie faktur z załącznikami wymagać będzie wcześniejszego zgłoszenia przez e-Urząd Skarbowy.

Podniesienie limitu zwolnienia z VAT

Długo oczekiwaną zmianą jest podniesienie od 1 stycznia 2026 r. limitu zwolnienia podmiotowego z VAT z obecnych 200 000 zł do 240 000 zł. To dobra wiadomość dla małych firm – choć, jak zauważają eksperci, wobec wysokiej inflacji, limit mógłby być jeszcze wyższy.

Ujednolicenie daty wystawienia faktury

Zarówno w przypadku faktur wystawianych w trybie online bezpośrednio w systemie KSeF, jak i tych generowanych w trybie offline24 (czyli poza systemem, z późniejszym przesłaniem), za datę wystawienia uznawana będzie data wskazana przez podatnika w polu P_1 faktury. To oznacza, że nawet jeśli faktura zostanie fizycznie przesłana do KSeF z opóźnieniem – np. następnego dnia – jej data wystawienia będzie zgodna z tą, którą określił wystawca w treści dokumentu.

To pozornie drobna zmiana, ale jej znaczenie praktyczne jest bardzo duże. Do tej pory jednym z problemów przedsiębiorców była niepewność związana z momentem, w którym faktura zostaje formalnie uznana za wystawioną – zwłaszcza w przypadku opóźnień w transmisji danych, błędów systemowych lub awarii infrastruktury. Nowe rozwiązanie zapewnia jednolitość w całym obiegu faktur elektronicznych.

Odroczenie obowiązków i sankcji

W aktualnym projekcie nowelizacji ustawy o VAT przewidziano istotne odroczenia obowiązków oraz sankcji związanych z wdrażaniem KSeF, które mają ułatwić przedsiębiorcom płynne przejście na nowy model e-fakturowania. To podejście ma na celu zmniejszenie presji regulacyjnej w pierwszym okresie obowiązywania systemu i pozwala firmom na wdrożenie nowych rozwiązań w bezpiecznym tempie.

Wśród najważniejszych odroczeń znalazły się:

- Brak obowiązku podawania numeru KSeF w tytule przelewu – do końca 2026 r. To istotne ułatwienie, zwłaszcza dla firm obsługujących dużą liczbę transakcji i pracujących z systemami bankowymi, które nie zawsze pozwalają na pełną automatyzację w tym zakresie.

- Brak kar za błędy w fakturowaniu przez KSeF – aż do końca 2026 r. nie będą nakładane sankcje pieniężne za nieprawidłowości związane z korzystaniem z systemu, np. nieprzesłanie faktury w terminie, błędne dane w strukturze czy nieprawidłowe wystawienie faktury offline. W praktyce oznacza to „okres ochronny”, w którym administracja skarbowa ma wspierać podatników edukacyjnie, a nie represyjnie.

- Możliwość wystawiania faktur z kas rejestrujących do 31 grudnia 2026 r. –przedsiębiorcy nadal będą mogli wystawiać faktury przy użyciu kas fiskalnych oraz tzw. faktury uproszczone (paragon z NIP), bez konieczności natychmiastowego przechodzenia na e-faktury ustrukturyzowane.

Co ważne, sankcje za naruszenia obowiązków KSeF wejdą w życie dopiero od 1 stycznia 2027 r. Oznacza to, że przedsiębiorcy mają jeszcze czas na przeanalizowanie procesów, aktualizację oprogramowania, przeszkolenie personelu i testowe wdrożenie systemu bez ryzyka kar administracyjnych. Warto jednak pamiętać, że po upływie tego okresu błędy mogą wiązać się z sankcjami.

Harmonogram techniczny wdrożenia KSeF

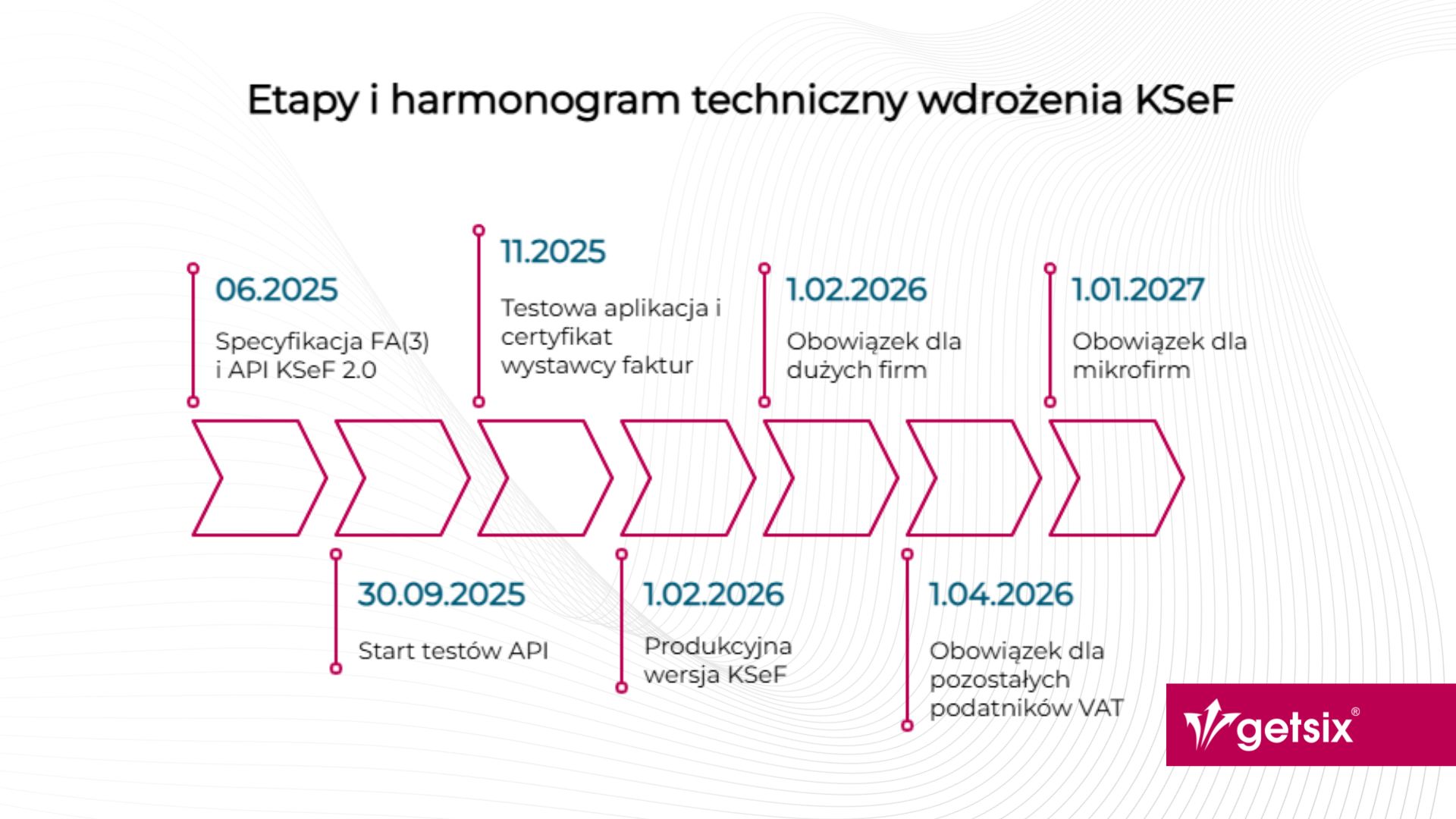

Wdrożenie obowiązkowego KSeF wiąże się nie tylko ze zmianami prawnymi, ale także z przygotowaniem odpowiedniego zaplecza technicznego po stronie firm i dostawców systemów informatycznych. Ministerstwo Finansów zaprezentowało szczegółową mapę drogową dla integratorów, przedsiębiorców i twórców oprogramowania. Znajomość tego harmonogramu jest kluczowa, aby nie tylko zdążyć z wdrożeniem, ale też przetestować i zweryfikować poprawność integracji systemów z KSeF 2.0.

Czerwiec 2025 – udostępnienie specyfikacji technicznej

W połowie 2025 r. planowana jest publikacja nowej wersji struktury faktury ustrukturyzowanej, czyli FA(3), oraz dokumentacji interfejsu programistycznego (API) systemu KSeF 2.0. Będą to dokumenty referencyjne dla wszystkich podmiotów planujących integrację z systemem – zarówno bezpośrednio, jak i za pośrednictwem zewnętrznych dostawców.

Wrzesień 2025 – otwarte testy API

Od 30 września 2025 r. rozpoczną się otwarte testy API KSeF 2.0. Będą one dostępne dla wszystkich integratorów oraz dużych przedsiębiorstw, co umożliwi praktyczne sprawdzenie kompatybilności systemów finansowo-księgowych z krajową infrastrukturą e-fakturowania.

Listopad 2025 – testowa wersja aplikacji i certyfikaty

W listopadzie 2025 r. planowane jest:

- udostępnienie testowej wersji Aplikacji Podatnika KSeF 2.0, dzięki której użytkownicy będą mogli zapoznać się z nowymi funkcjonalnościami bez ryzyka wygenerowania dokumentów wywołujących skutki prawne;

- możliwość pobrania certyfikatu wystawcy faktury, który będzie niezbędny m.in. do wystawiania faktur w trybie offline i offline24.

Dzięki tym narzędziom firmy zyskają czas na przygotowanie procesów, przetestowanie scenariuszy awaryjnych oraz wdrożenie odpowiednich rozwiązań IT z odpowiednim wyprzedzeniem.

Luty – kwiecień 2026 – wejście w życie obowiązku

- 1 lutego 2026 r. – start produkcyjnej wersji systemu KSeF 2.0 i początek obowiązku dla dużych podatników.

- 1 kwietnia 2026 r. – rozszerzenie obowiązku na pozostałych przedsiębiorców.

To kluczowy czas dla firm, które planują korzystać z wewnętrznych systemów ERP, outsourcingu księgowego lub zintegrowanych aplikacji fakturujących. Prawidłowe przygotowanie się do integracji może zadecydować o bezpieczeństwie, płynności operacyjnej i uniknięciu błędów po wejściu KSeF w życie.

Co oznacza KSeF dla Twojej firmy?

Wprowadzenie obowiązkowego Krajowego Systemu e-Faktur to nie tylko zmiana formy wystawiania dokumentów sprzedażowych, ale realna transformacja procesów finansowo-księgowych w firmach. Choć KSeF przynosi szereg korzyści, to jego wdrożenie może też wiązać się z wyzwaniami technologicznymi i organizacyjnymi – zwłaszcza dla przedsiębiorstw, które nie rozpoczęły jeszcze żadnych przygotowań.

Korzyści z wdrożenia KSeF

- Skrócenie terminu zwrotu VAT – podatnicy korzystający z KSeF mogą liczyć na zwrot VAT w ciągu 40 dni (zamiast standardowych 60 dni).

- Brak konieczności archiwizacji faktur – dokumenty wystawione w KSeF są przechowywane centralnie, co znacząco ogranicza obowiązki administracyjne.

- Brak potrzeby duplikatów – faktura nie zginie, nie zostanie zniszczona ani zagubiona – zawsze będzie dostępna w systemie.

- Większe bezpieczeństwo danych – KSeF gwarantuje integralność i autentyczność faktury dzięki podpisom oraz unikalnym identyfikatorom.

- Automatyzacja i oszczędność czasu – możliwe będzie bezpośrednie importowanie danych z e-faktur do systemów księgowych i eliminacja ręcznego wprowadzania danych.

- Uproszczenie kontroli podatkowych – faktury dostępne w KSeF nie będą musiały być przesyłane do urzędów, np. w ramach JPK_FA.

Wyzwania, które warto przewidzieć

- Modernizacja systemów IT – konieczność dostosowania oprogramowania finansowo-księgowego do struktury FA(3) i wymagań API KSeF 2.0.

- Szkolenie pracowników – nowy system wymaga zrozumienia zasad wystawiania faktur ustrukturyzowanych, zarówno w trybie online, jak i offline.

- Zmiany w obiegu dokumentów – wiele firm będzie musiało przeorganizować procesy sprzedażowe i księgowe.

- Zarządzanie wyjątkami i awariami – przygotowanie scenariuszy awaryjnych na wypadek niedostępności KSeF lub przerw technicznych.

- Nowe obowiązki proceduralne – jak zgłoszenia załączników, występowanie o certyfikaty, monitorowanie poprawności przesyłek.

Dla wielu firm KSeF może stać się impulsem do automatyzacji, integracji systemów i poprawy efektywności. Jednak bez odpowiedniego przygotowania, może również stanowić źródło stresu, ryzyk podatkowych i operacyjnych.

Jak przygotować się do KSeF?

Chociaż obowiązek korzystania z KSeF zacznie obowiązywać dopiero w 2026 roku, czas na przygotowanie wcale nie jest tak długi, jak mogłoby się wydawać – zwłaszcza biorąc pod uwagę skalę zmian, które obejmują zarówno kwestie technologiczne, jak i organizacyjne. Oto 5 kroków, które pomogą Twojej firmie przejść przez ten proces sprawnie i bez zbędnych komplikacji.

1. Sprawdź, od kiedy Twoja firma będzie objęta obowiązkiem

Zweryfikuj wartość sprzedaży za 2024 rok (z VAT) – jeśli przekracza ona 200 mln zł, obowiązek stosowania KSeF wejdzie w życie 1 lutego 2026 r. W przeciwnym razie – prawdopodobnie będzie to 1 kwietnia 2026 r. Mikroprzedsiębiorcy spełniający określone warunki skorzystają z odroczenia do 1 stycznia 2027 r.

2. Oceń gotowość techniczną swojego systemu

Sprawdź, czy wykorzystywane przez Ciebie oprogramowanie księgowe:

- wspiera aktualną strukturę faktury FA(2) i będzie gotowe na FA(3),

- umożliwia komunikację z API KSeF 2.0,

- pozwala na wystawianie faktur w trybie offline24,

- obsługuje załączniki ustrukturyzowane, jeśli są one wymagane w Twojej branży.

Warto skonsultować się z dostawcą systemu lub integratorem IT – zwłaszcza jeśli korzystasz z indywidualnych rozwiązań.

3. Zaplanuj szkolenia dla pracowników

Nowe obowiązki oznaczają nową praktykę fakturowania. Warto zaplanować szkolenia dla:

- zespołu księgowego i finansowego,

- działu sprzedaży i wystawiających faktury,

- osób odpowiedzialnych za wdrożenie technologii i integrację systemów.

4. Zgłoś potrzebne uprawnienia i przygotuj się do pobrania certyfikatu

Od 1 listopada 2025 r. możliwe będzie pobieranie certyfikatów wystawcy faktury, które są niezbędne do pracy w trybie offline i offline24. Warto z wyprzedzeniem przeanalizować, kto w firmie będzie odpowiedzialny za ich obsługę i występowanie o dostęp.

5. Przetestuj procesy wewnętrzne

Zanim KSeF stanie się obowiązkowy, przetestuj:

- wystawianie faktur testowych (np. w środowisku demonstracyjnym MF),

- proces przesyłania e-faktur do nabywców,

- obieg dokumentów przy awariach systemowych,

- zgodność faktur z wymogami schemy FA(3).

Wdrożenie obowiązkowego KSeF to jedna z najistotniejszych zmian w polskim systemie podatkowym ostatnich lat – zarówno pod względem technologicznym, jak i organizacyjnym. Nowy system e-fakturowania ma na celu zwiększenie transparentności obrotu gospodarczego, ograniczenie nadużyć w VAT oraz uproszczenie wielu obowiązków administracyjnych dla firm. Jednocześnie wiąże się z koniecznością kompleksowego przygotowania – od aktualizacji oprogramowania, przez zmiany proceduralne, aż po edukację pracowników.

Choć nowelizacja ustawy znajduje się jeszcze na etapie konsultacji i jej ostateczny kształt może ulec zmianie, znane już dzisiaj założenia są na tyle szczegółowe, że warto potraktować je jako realną podstawę do planowania. Zwłaszcza że czasu do 2026 roku – wbrew pozorom – wcale nie jest dużo.

Jeśli mają Państwo pytania dotyczące opisanego tematu lub potrzebują Państwo dodatkowych informacji – zapraszamy do kontaktu:

DZIAŁ DS. RELACJI Z KLIENTAMI

ELŻBIETA

NARON-GROCHALSKA

Head of Customer Relationships

Department / Senior Manager

Grupa getsix

***