Polityka rachunkowości w firmie – co to jest, jak ją przygotować i dlaczego jest ważna?

Polityka rachunkowości to nie tylko wymóg formalny. To fundament, na którym opiera się cała sprawozdawczość finansowa firmy. Dobrze zdefiniowana i stosowana konsekwentnie polityka rachunkowości zwiększa przejrzystość, wspiera zgodność z przepisami oraz buduje zaufanie inwestorów, partnerów biznesowych i instytucji finansowych.

W tym artykule znajdziesz:

Czym jest polityka rachunkowości? Definicja i podstawowe zasady

Polityka rachunkowości to wewnętrzny dokument jednostki, który określa przyjęte zasady, metody i procedury prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych. W praktyce pełni rolę kompleksowej instrukcji zarządzania informacją finansową w firmie – wskazuje, jak ewidencjonować, wyceniać i prezentować zdarzenia gospodarcze zgodnie z obowiązującymi przepisami.

Skutecznie opracowana polityka rachunkowości opiera się na trzech podstawowych filarach:

- Spójność – konsekwentne stosowanie raz przyjętych zasad rachunkowych w kolejnych okresach sprawozdawczych.

- Przejrzystość – jednoznaczne, klarowne zapisy, które eliminują ryzyko rozbieżnych interpretacji.

- Zgodność z przepisami – przede wszystkim z ustawą o rachunkowości (UoR) oraz – w zależności od charakteru jednostki – z krajowymi lub międzynarodowymi standardami rachunkowości.

Regulacje i obowiązki prawne dotyczące polityki rachunkowości

Podstawowym źródłem przepisów regulujących politykę rachunkowości w Polsce jest ustawa z dnia 29 września 1994 r. o rachunkowości. Zgodnie z art. 10 tej ustawy, każda jednostka prowadząca księgi rachunkowe ma obowiązek opracowania i wdrożenia dokumentacji zawierającej przyjęte zasady (politykę) rachunkowości.

Kto musi posiadać politykę rachunkowości?

Obowiązek opracowania polityki rachunkowości spoczywa na jednostkach, które zgodnie z przepisami ustawy o rachunkowości mają obowiązek prowadzenia pełnych ksiąg rachunkowych. Dotyczy to przede wszystkim jednostek mających siedzibę lub zarząd na terytorium Polski, w tym:

- spółek handlowych – zarówno osobowych, jak i kapitałowych (w tym spółek w organizacji),

- spółek cywilnych – z wyjątkiem tych wyłączonych na mocy art. 2 ustawy o rachunkowości,

- innych osób prawnych, z wyłączeniem Skarbu Państwa i Narodowego Banku Polskiego,

- osób fizycznych oraz spółek cywilnych, jawnych i partnerskich, jeśli ich przychody netto za poprzedni rok przekroczyły równowartość 2 000 000 euro w przeliczeniu na złote,

- jednostek działających w sektorze finansowym, takich jak banki, fundusze inwestycyjne, zakłady ubezpieczeń czy instytucje emerytalne – bez względu na wysokość przychodów,

- niektórych jednostek niemających osobowości prawnej, o ile przepisy ustawy o rachunkowości wymagają od nich prowadzenia ksiąg rachunkowych.

Jeśli nie masz pewności, czy Twoja firma podlega obowiązkowi sporządzenia polityki rachunkowości – skonsultuj się z doradcą lub biurem rachunkowym.

Jakie elementy powinna zawierać polityka rachunkowości?

Polityka rachunkowości powinna odzwierciedlać specyfikę działalności jednostki, jednak zgodnie z ustawą o rachunkowości, istnieje zestaw kluczowych elementów, które powinny znaleźć się w każdym takim dokumencie. Ich prawidłowe określenie zapewnia spójność danych finansowych i zgodność ze standardami sprawozdawczości.

Elementy formalne

- Określenie roku obrotowego oraz przyjętych okresów sprawozdawczych.

- Opis systemu ochrony danych i ksiąg rachunkowych – środki zapewniające bezpieczeństwo danych przed utratą, dostępem nieautoryzowanym lub zniekształceniem.

- Wykaz ksiąg rachunkowych prowadzonych przez jednostkę oraz opis przyjętego systemu przetwarzania danych – w tym struktura zakładowego planu kont i powiązanie z systemem finansowo-księgowym.

Zasady ewidencji i wyceny

- Metody wyceny aktywów i pasywów, w tym m.in.:

- sposób wyceny zapasów (np. ceny zakupu, FIFO, średnia ważona),

- zasady ustalania wartości początkowej i aktualizacji wartości środków trwałych.

- Zasady amortyzacji środków trwałych i wartości niematerialnych i prawnych – z wyszczególnieniem metod i stawek.

- Sposób ustalania wyniku finansowego, w tym momenty ujęcia przychodów i kosztów zgodnie z zasadą memoriału i współmierności.

- Zasady rozpoznawania przychodów i kosztów – np. rozliczanie usług jednorazowych i długoterminowych.

- Wycena i rozliczanie transakcji walutowych – wskazanie kursów stosowanych przy przeliczeniach i wycenie bilansowej.

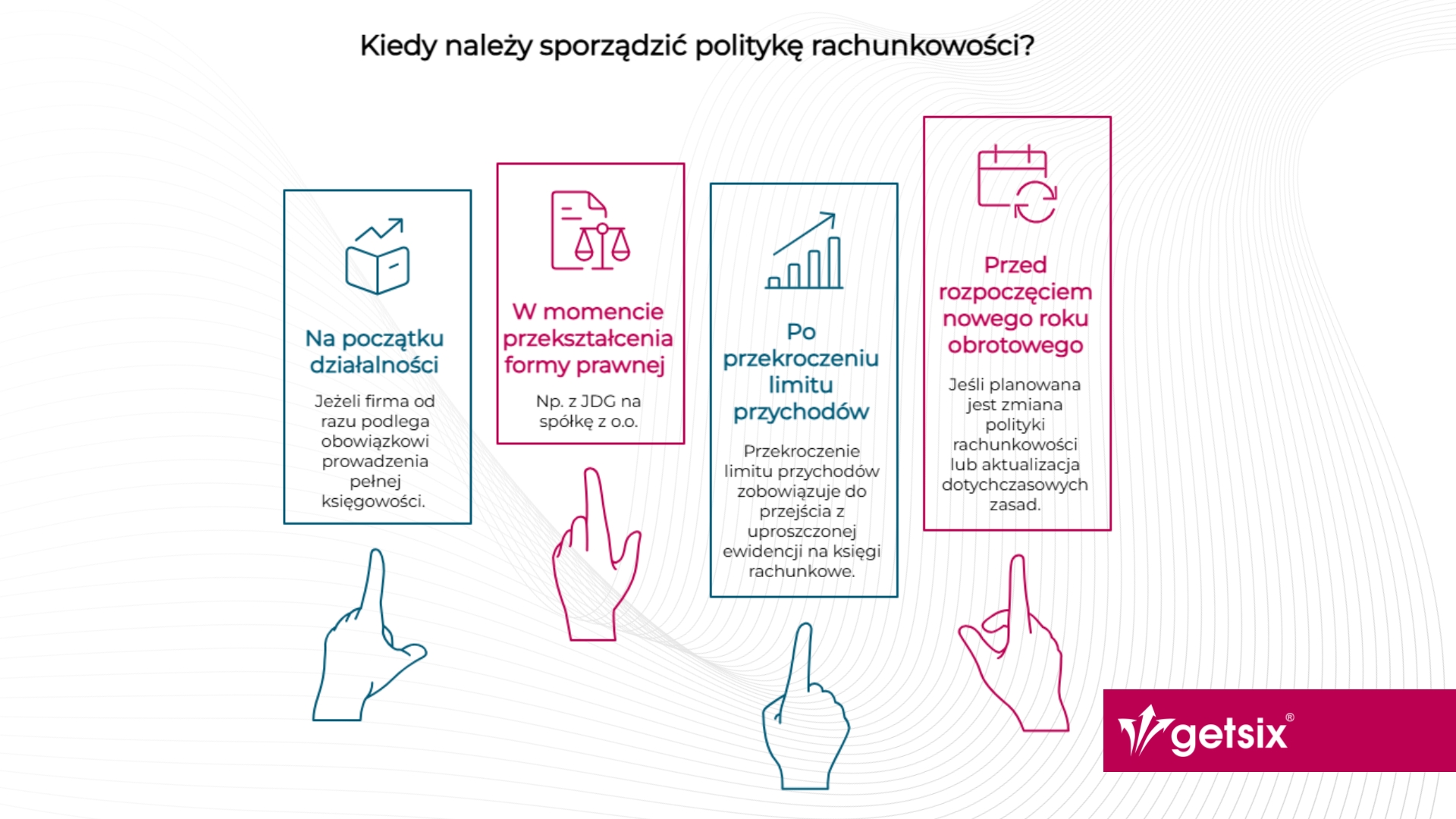

Kiedy należy sporządzić politykę rachunkowości?

Politykę rachunkowości należy przygotować przed rozpoczęciem prowadzenia ksiąg rachunkowych, czyli:

- na początku działalności, jeżeli firma od razu podlega obowiązkowi prowadzenia pełnej księgowości,

- w momencie przekształcenia formy prawnej (np. z JDG na spółkę z o.o.),

- po przekroczeniu limitu przychodów, który zobowiązuje do przejścia z uproszczonej ewidencji na księgi rachunkowe,

- przed rozpoczęciem nowego roku obrotowego, jeśli planowana jest zmiana polityki rachunkowości lub aktualizacja dotychczasowych zasad.

Jak wdrożyć politykę rachunkowości w firmie?

Samo przygotowanie dokumentu to dopiero pierwszy krok. Aby polityka rachunkowości była skuteczna i spełniała wymogi formalne, musi zostać oficjalnie przyjęta w sposób udokumentowany.

W przypadku spółek wdrożenie następuje zazwyczaj poprzez uchwałę zarządu, w której potwierdza się m.in.:

- przyjęcie dokumentu jako obowiązującego w jednostce,

- datę wejścia w życie polityki rachunkowości (np. z początkiem nowego roku obrotowego),

- zakres obowiązywania (np. czy dotyczy całej grupy kapitałowej, wybranych jednostek zależnych, nowo powstałych spółek).

📌 Dokument powinien być podpisany przez osoby uprawnione oraz przechowywany jako element dokumentacji księgowej – wraz z ewentualną uchwałą zatwierdzającą.

Kompleksowe wsparcie getsix® przy wdrożeniu polityki rachunkowości

Zespół getsix® nie tylko opracowuje kompletne polityki rachunkowości dostosowane do specyfiki działalności i struktury firmy, ale również:

- przygotowuje wzory uchwał zarządu zatwierdzających dokument,

- zapewnia wsparcie przy praktycznym wdrożeniu polityki,

- konsultuje aktualizacje i zmiany – np. przy przekształceniach, fuzjach, zmianach planu kont.

Dzięki temu nasi Klienci mają pewność, że polityka rachunkowości nie tylko spełnia wymogi prawne, ale jest też skutecznie wdrożona i gotowa do zastosowania w codziennej działalności.

Chcesz omówić sytuację swojej firmy? Skontaktuj się z getsix®, aby otrzymać indywidualne doradztwo i wsparcie w przygotowaniu dokumentacji.

Najczęściej Zadawane Pytania (FAQ)

Kto ma obowiązek posiadania polityki rachunkowości?

Politykę rachunkowości muszą posiadać wszystkie jednostki, które na podstawie przepisów ustawy o rachunkowości są zobowiązane do prowadzenia ksiąg rachunkowych. Dotyczy to m.in. spółek handlowych, osób fizycznych po przekroczeniu określonego progu przychodów, jednostek sektora finansowego oraz podmiotów, które dobrowolnie zdecydowały się na pełną księgowość.

Kto przygotowuje politykę rachunkowości?

Politykę rachunkowości formalnie przygotowuje jednostka, na której ciąży obowiązek prowadzenia ksiąg rachunkowych – za cały proces odpowiada kierownik jednostki. Dokument może jednak zostać technicznie opracowany przez biuro rachunkowe, głównego księgowego lub doradcę podatkowego.

Co grozi za brak polityki rachunkowości?

Brak polityki rachunkowości stanowi naruszenie ustawy o rachunkowości i może skutkować poważnymi konsekwencjami – w tym uznaniem ksiąg za nierzetelne, odpowiedzialnością karną skarbową oraz trudnościami w trakcie kontroli.

Polityka rachunkowości to zestaw zasad i procedur, które precyzują sposób ewidencjonowania zdarzeń gospodarczych oraz sporządzania sprawozdań finansowych.

Opracowanie polityki rachunkowości to nie formalność, lecz strategiczna decyzja wspierająca stabilność i bezpieczeństwo finansowe firmy. To dokument, który nadaje spójne ramy prowadzeniu ksiąg rachunkowych, zapewnia zgodność z obowiązującymi przepisami i wzmacnia wiarygodność wobec partnerów biznesowych, instytucji finansowych oraz organów kontrolnych.

Zadbaj o bezpieczeństwo finansowe swojej firmy.

Zespół getsix® pomoże opracować politykę rachunkowości zgodną z przepisami i dopasowaną do realiów Twojego biznesu.

Jeśli mają Państwo pytania dotyczące opisanego tematu lub potrzebują Państwo dodatkowych informacji – zapraszamy do kontaktu:

DZIAŁ DS. RELACJI Z KLIENTAMI

ELŻBIETA

NARON-GROCHALSKA

Head of Customer Relationships

Department / Senior Manager

Grupa getsix

***