Podatek od dywidendy w Polsce – regulacje, stawki i praktyczne aspekty

Podatek od dywidendy w Polsce jest szczególnym rodzajem podatku u źródła (WHT), pobieranego w momencie wypłaty zysku przez spółkę na rzecz wspólników lub akcjonariuszy. Nie istnieje osobny podatek wyłącznie dla dywidend – traktuje się je jako dochód kapitałowy podlegający opodatkowaniu.

W praktyce oznacza to, że zarówno osoby fizyczne, jak i spółki otrzymujące dywidendy uzyskują dochód obciążony podatkiem, a obowiązek pobrania i przekazania go do urzędu skarbowego spoczywa na podmiocie wypłacającym.

W tym artykule znajdziesz:

Czym jest dywidenda i kiedy powstaje prawo do jej wypłaty?

Dywidenda to część zysku spółki kapitałowej przeznaczona do podziału pomiędzy udziałowców lub akcjonariuszy. Prawo do wypłaty dywidendy powstaje po:

- zatwierdzeniu sprawozdania finansowego,

- podjęciu uchwały o podziale zysku przez zgromadzenie wspólników lub walne zgromadzenie.

Choć co do zasady wypłata możliwa jest wyłącznie z zysku netto, to środki mogą także pochodzić z kapitału zapasowego lub rezerwowego. Alternatywnie, spółki mogą przeprowadzić np. umorzenie udziałów, co podatkowo jest zbliżone do wypłaty dywidendy.

Standardowa stawka podatku od dywidendy

W Polsce obowiązuje 19% stawka podatku od dywidendy. Jest to podatek zryczałtowany, niezależny od wysokości innych dochodów podatnika i niepodlegający skali podatkowej.

Jeżeli zastosowanie ma umowa o unikaniu podwójnego opodatkowania (UPO) lub przepisy unijne, stawka ta może być obniżona albo całkowicie zniesiona.

Zwolnienia z podatku od dywidendy w UE/EOG i Szwajcarii

Zwolnienie z podatku od dywidendy możliwe jest, jeżeli spełnione są określone warunki wynikające z dyrektywy Parent-Subsidiary Directive:

- odbiorca podlega w swoim kraju podatkowi dochodowemu od całości dochodów,

- nie korzysta ze zwolnienia z podatku od całości swoich dochodów,

- posiada minimum 10% udziałów (25% w przypadku spółek szwajcarskich) w spółce wypłacającej,

- utrzymuje udział przez co najmniej 2 lata (okres może być spełniony po wypłacie),

- przedstawi ważny certyfikat rezydencji podatkowej,

- złoży oświadczenie potwierdzające spełnienie powyższych warunków.

SAAR – klauzula antyabuzywna przy podatku od dywidendy

Od 2016 roku stosuje się w Polsce klauzulę przeciwko nadużyciom (SAAR). Oznacza ona, że zwolnienia z podatku od dywidendy nie znajdą zastosowania, jeśli głównym celem struktury prawnej jest osiągnięcie korzyści podatkowej, a transakcja nie ma rzeczywistego uzasadnienia gospodarczego.

Organy podatkowe mogą odmówić zwolnienia, jeśli odbiorca:

- nie prowadzi faktycznej działalności gospodarczej,

- nie ma pracowników ani zaplecza ekonomicznego,

- pełni jedynie funkcję spółki pośredniczącej.

Zgodnie z objaśnieniami Ministerstwa Finansów z 3 lipca 2025 r., przy dywidendach jako „płatnościach biernych” zastosowanie preferencji WHT (zwolnienia, obniżone stawki) co do zasady wymaga weryfikacji statusu rzeczywistego właściciela (beneficial owner).

Jednocześnie orzecznictwo Naczelnego Sądu Administracyjnego (NSA) pozostaje niejednolite:

- Wyrok NSA z 9 października 2024 r. (II FSK 78/22) – stwierdzono, że przy zwolnieniu dywidendowym z art. 22 ust. 4 ustawy o CIT płatnik nie ma obowiązku badania statusu rzeczywistego właściciela.

- Wyrok NSA z 6 maja 2025 r. (II FSK 1082/22) – sąd uznał, że płatnik musi weryfikować wszystkie przesłanki zwolnienia, w tym status rzeczywistego właściciela odbiorcy dywidendy.

W efekcie praktyka wymaga należytej staranności i dobrej dokumentacji – zwłaszcza w sytuacji rozbieżności między orzecznictwem a stanowiskiem MF.

Dywidendy zagraniczne a polski podatek od dywidendy

Podatek od dywidendy dotyczy również dochodów z zagranicy. W przypadku dywidend otrzymywanych z innych krajów należy sprawdzić, czy Polska zawarła z danym państwem umowę o unikaniu podwójnego opodatkowania (UPO).

- Umowa może przewidywać niższą stawkę podatku (np. 5%, 10% lub 15%) lub całkowite zwolnienie.

- Aby z niej skorzystać, trzeba posiadać aktualny certyfikat rezydencji.

- W razie jego braku stosuje się pełną stawkę 19%.

- Dywidendy zagraniczne należy także wykazać w polskim zeznaniu podatkowym, z możliwością odliczenia podatku zapłaconego za granicą.

Obowiązki spółki przy wypłacie dywidendy

Spółka pełni rolę płatnika i ma obowiązek:

- pobrać podatek od dywidendy,

- przekazać go do urzędu skarbowego do 7. dnia miesiąca następującego po miesiącu pobrania podatku,

- złożyć deklarację CIT-6R do końca pierwszego miesiąca po zakończeniu roku podatkowego oraz IFT-2R do końca trzeciego miesiąca po zakończeniu roku podatkowego,

- zgromadzić i zweryfikować dokumenty niezbędne do zastosowania zwolnienia (certyfikaty, oświadczenia).

Dodatkowo, jeżeli suma wypłat do jednego podmiotu powiązanego w roku podatkowym przekroczy 2 mln zł, stosuje się mechanizm „pay & refund”. Oznacza to, że spółka co do zasady pobiera pełny podatek u źródła, a podatnik może wystąpić o jego zwrot albo skorzystać z procedury WH-OSC lub opinii o stosowaniu preferencji.

Dowiedz się więcej: Pay & Refund – skomplikowana procedura zwrotu podatku u źródła (WHT)

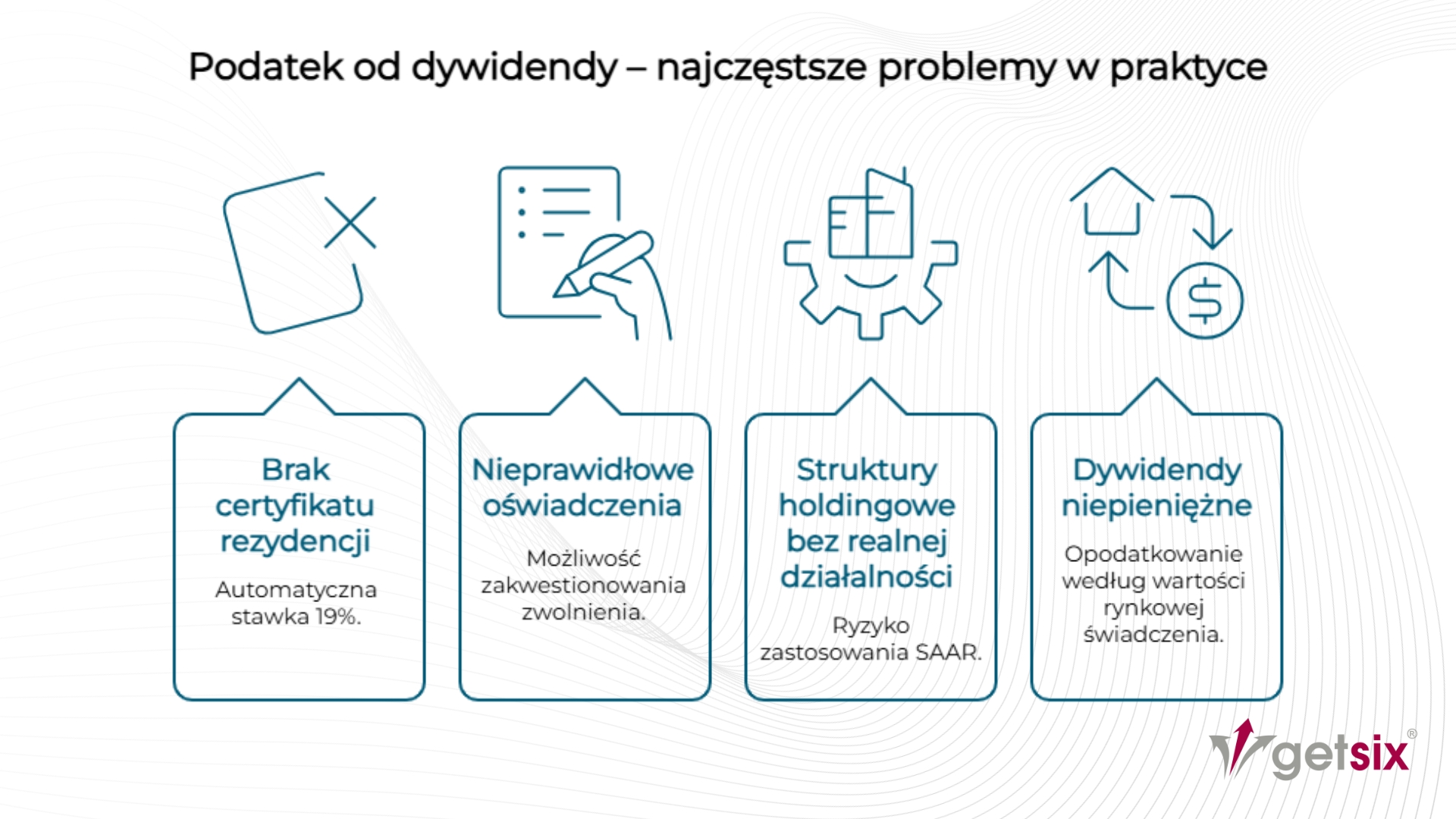

Podatek od dywidendy – najczęstsze problemy w praktyce

- Brak certyfikatu rezydencji → automatyczna stawka 19%.

- Nieprawidłowe oświadczenia → możliwość zakwestionowania zwolnienia.

- Struktury holdingowe bez realnej działalności → ryzyko zastosowania SAAR.

- Dywidendy niepieniężne (np. w formie nieruchomości) → opodatkowanie według wartości rynkowej świadczenia.

Najczęściej zadawane pytania (FAQ)

1. Ile wynosi podatek od dywidendy w Polsce?

2. Czy muszę samodzielnie rozliczać podatek od dywidendy?

3. Jak rozliczyć zagraniczne dywidendy w Polsce?

4. Czy istnieje zwolnienie z podatku od dywidendy?

5. Kiedy powstaje obowiązek zapłaty podatku od dywidendy?

6. Czy od dywidendy rzeczowej też trzeba zapłacić podatek?

7. Czy osoba fizyczna może skorzystać ze zwolnienia z podatku od dywidendy?

8. Jakie dokumenty są potrzebne, żeby skorzystać ze zwolnienia z podatku od dywidendy?

9. Czy podatek od dywidendy można obniżyć?

10. Co to jest mechanizm pay & refund przy podatku od dywidendy?

Podatek od dywidendy w Polsce to istotny element systemu podatkowego, mający bezpośredni wpływ na inwestorów indywidualnych i instytucjonalnych. Standardowa stawka 19% znajduje zastosowanie w większości przypadków, choć umowy międzynarodowe oraz regulacje unijne mogą zapewnić korzystniejsze zasady.

W praktyce największe znaczenie ma prawidłowa dokumentacja (certyfikaty rezydencji, oświadczenia) oraz wykazanie, że odbiorca jest rzeczywistym właścicielem dywidendy. Właściwe stosowanie tych zasad minimalizuje ryzyko podatkowe i pozwala korzystać z dostępnych preferencji.

W przypadku pytań związanych z podatkiem od dywidend lub potrzeby wsparcia w optymalizacji rozliczeń podatkowych, getsix® może pomóc. Analizujemy Twoją sytuację podatkową i zapewniamy kompleksowe doradztwo dopasowane do indywidualnych potrzeb, aby zagwarantować zgodność z przepisami i bezpieczeństwo podatkowe.

Podstawa prawna:

- Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. 1992 nr 21 poz. 86 ze zm.)

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. 1991 nr 80 poz. 350 ze zm.)

- Dyrektywa Rady 2011/96/UE z dnia 30 listopada 2011 r. w sprawie wspólnego systemu opodatkowania mającego zastosowanie w przypadku spółek dominujących i spółek zależnych różnych państw członkowskich

Jeśli mają Państwo pytania dotyczące opisanego tematu lub potrzebują Państwo dodatkowych informacji – zapraszamy do kontaktu:

DZIAŁ DS. RELACJI Z KLIENTAMI

ELŻBIETA

NARON-GROCHALSKA

Head of Customer Relationships

Department / Senior Manager

Grupa getsix

***